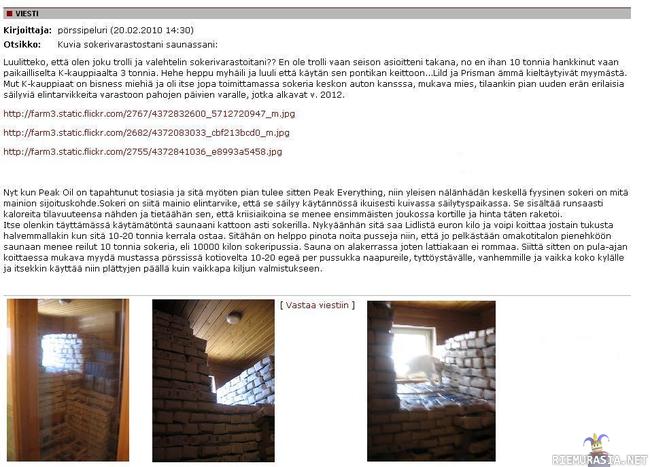

Onko nuo varastot (oliko useampi?) lähellä? Ja vaikka olisi niin käytätkö tavaroita mitä siellä on? Vai vietkö vaan "aarteita" varastoon. Materiaan on helppo ripustautua ja varsinkin kun aina jollain on jotain arvoa niin sitä ei ole helppo heittää pois. Timangit talteen ja loput myyntiin/roskiin!

Ullakkovarasto neljä kerrosta ylempänä.

Vuokravarasto kolme kerrosta alempana.

Kaksi omistusvarastoa noin 3,5 kilsan päässä.

Ostin varastot aikoinaan "pakkoraossa", koska LVIS-remontin takia piti tyhjentää asuntoa niin, että seinän viereen jää vähintään metrin rako. 4x4,5m olohuonemakuuhuoneella se tarkoitti, että sai jäädä vain 2x2,5m alue tavaroille. Ullakkovarasto piti tyhjentää, koska remontoijat tekivät sinne varaston tavaroilleen.

Ostin ensin 5 neliön varaston noin 10 kilsan päästä. Mutta toinen osakas siitä taloyhtiöstä käytti viimeisenä mahdollisena päivänä lunastuslauseketta.

Käytän vain vuokravarastossani olevia tavaroita. Eli etupäässä lautapelejä. Niitäkin harvoin. Hoardasin (useimmat käytettynä) aikoinaan lähes sata lautapeliä, kun pelasimme säännöllisesti vähintään kuukausittain 4-6 pelaajalla. Nyt paljon harvemmin, ja monesti vain 2-3 pelaajalla.

Kokemukseni on, että yhden pelin myyminen Facebookissa vie ilmoituksen laatimisineen, hintavääntöineen ja muine viestittelyineen helposti 1-2 tuntia. Jos pelin arvo on vaikka 30 euroa, niin iso osa "arvosta" menee vapaa-ajan hukkaamiseen. Jos aikansa arvoksi laittaa kybän tunti, niin 30 eurosta jää "käteen" 10-20 euroa. En möisi 30 euron arvoista peliä alle 30 eurolla, enkä myöskään niin että saisin 35 euroa, kahden tunnin väännön jälkeen. Olen nuuka myös aikani suhteen.

Suhtaudun isoon osaan varastoissani olevista tavaroista "inflaatiosuojana" (saattaa olla psykologinen defenssimekanismi). Eli useimmat niissä olevat esim. lautapelit, kirjat, VHS:ät jne nostavat arvoaan inflaatiota nopeammin. Mutta jäänkö plussan puolelle kulujen (vuokra, vastike) jälkeen on sitten toinen asia. Kuin sekin nouseeko varastojen arvo.

Kaverini on vastaavanlainen himokeräilijä, ja hän ratkaisi osan pulmastaan laittamalla viestiä Huutokauppakeisarille, joka kävikin parilla huntilla ostamassa tavaraa. Muistaakseni about 2018 esitettiin se jakso. Mutta minun makuun Huutokauppakeisari on ihan liian nuuka - Muumimukeista, Lomonosovista, vinyyleistä jne saisi muualta paljon paremman hinnan; edes ne lopulliset vasarahinnat tuskin minulle riittäisivät kaupan solmimiseen.

Mutta palstan aiheesta sen verran, että kun minulle ennen jäi vastikkeesta maksettavaa asumistuen jälkeen noin 165 euroa, niin vuoden alusta kun omistusasujien asumistuki poistui niin nyt maksankin omista taskuista 237 euroa. Jos en olisi joulukuun lopulla lyhentänyt taloyhtiölainaa lähes 20 donaa, niin makselisin päräyttävät 407e/kk, eli noin 63 % nettotuloistani menisi vastikkeeseen. Loput vajaa 14 donaa taloyhtiölainasta on tarkoitus maksaa vuoden lopussa, kasassa nyt ehkä just ja just 10 donaa. Ensi vuoden tammikuussa vastikkeeni olisi sitten vain 131,40e/kk. Luovuin kesän ajaksi saunavuorostakin, että säästäisin 10e/kk. Taloyhtiön laajakaistan lisänopeudesta luopumistakin olen harkinnut, koska hinta kipuaa kai tässä tai ensi kuussa 16,99e/kk. 10-megaisellakin kai Netflix rullaisi joten kuten, ainakin mitä puhelimellani olen tiiraillut.

Voisin toki aina pahassa paikassa myydä osuuksiani metsäyhtymästä, josta kai saisin noin tonnin per myyty prosenttiosuus, ja jos möisin perheenjäsenelle niin ei menisi verojakaan.

Aikaakin säästyisi, vaikkakin autossa istuminen mukavaa olisikin.

Aikaakin säästyisi, vaikkakin autossa istuminen mukavaa olisikin. .

.