- Liittynyt

- 14.10.2016

- Viestejä

- 22 436

Kaotik kirjoitti uutisen/artikkelin:

NVIDIA on julkaissut 28. heinäkuuta päättyneen fiskaalivuotensa 2025 toisen neljänneksen tuloksen ja pitänyt sen tiimoilta osavuosikatsauksen. Yhtiön tulos edelleen kasvua etenkin tekoälymarkkinoiden vetämänä.

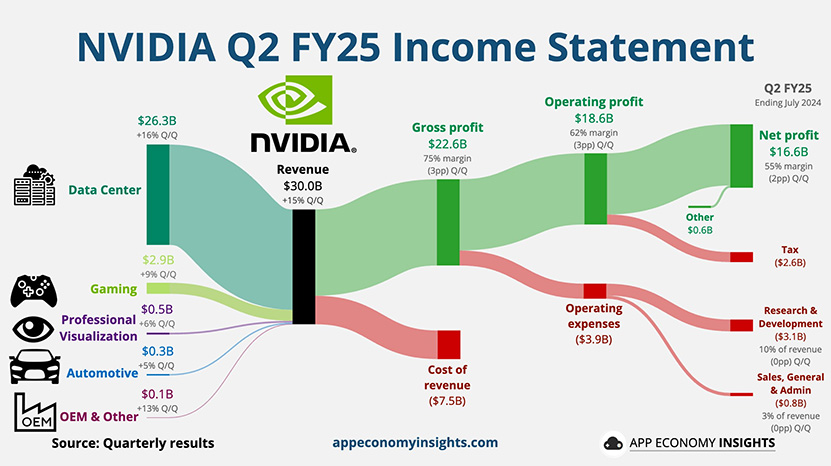

NVIDIAn fiskaalivuoden toinen neljännes tuotti yhtiölle jopa yli 30 miljardin dollarin liikevaihton, mikä on paitsi 122 % vuoden takaista korkeampi, myös 15 % edeltävää neljännestä paremmin. Yhtiön käyttökate ei päässyt viime neljänneksen tasolle, vaan jäi 3,3 prosenttiyksikköä vajaaksi 75,1 %:iin, mutta vuoden takaiseen nähden se oli 5 prosenttiyksikköä korkeampi. Nettovoittoa yhtiö sai reilun 30 miljardin liikevaihdolla noin 16,6 miljardia dollaria.

Kenellekään ei liene yllätys, että veturina toimi jälleen datakeskukset tekoälypiireineen. Niiden osuus koko liikevaihdosta oli lähes 26,3 miljardia, mikä on jopa yli 1,5-kertaa enemmän, kuin vuotta aiemmin tahkottu reilu 10,3 miljardia dollaria. Toiseksi eniten liikevaihtoa NVIDIA teki pelipuolelta, jossa liikevaihto kasvoi vuoden takaisesta vajaasta 2,5 miljardista vajaaseen 2,9 miljardiin dollariin.

Myös pienemmän osastot eli ammattilaispuoli, automarkkinat sekä ”OEM ynnä muut” -osasto paransivat liikevaihtoaan vuoden takaiseen verrattuna, mutta erot olivat maltillisempia. Ammattilaispuolella liikevaihto kasvoi 379 miljoonasta 454 miljoonaan dollariin, autopuolen 253 miljoonasta 346 miljoonaan ja OEM 66 miljoonasta 88 miljoonaan dollariin.

NVIDIA on lisäksi nyt varmistanut, etteivät viime aikoina netissä pyörineet huhut Blackwellin myöhästymisestä ole täysin tuulesta temmattuja. Yhtiön mukaan se on jo toimittanut Blackwell-piirejä asiakkaiden testikäyttöön, mutta se on joutunut tekemään sekä B100- että B200-piireistä ns. respinnin eli muuttamaan piirin metallikerroksia saantojen parantamiseksi, mikä viivästyttää varsinaista massatuotantoa. Yhtiö aikoo saada Blackwell-tekoälypiirit julkaistua vuoden viimeisen neljänneksen aikana, mikä on nyt tarkentunut tarkoittamaan kuluvan vuoden sijasta yhtiön fiskaalivuotta 2025, mikä päättyy tammikuussa 2025.

Lähteet: NVIDIA, Tom's Hardware Kuva: App Economy Insights @ X

Linkki alkuperäiseen juttuun