- Liittynyt

- 23.10.2016

- Viestejä

- 277

Kuten otsikko jo sanookin:

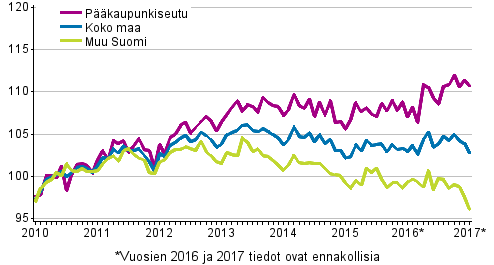

Miten asuntorahastojen arvolle käy siinä tapauksessa että pörssiosakkeet, sanotaan nyt vaikka S&P 500 indeksi, romahtaa 50%? Oletetaan vielä että asuntojen hinnat ei kuitenkaan Suomessa laske, vaan pysyy samana. Seuraako asuntorahastojen arvo pörssikurssien perässä vai onko turvassa?

Asuntorahastolla tarkoitan siis rahastoa, joka sijoittaa pääasiassa suomalaisiin asuinhuoneistoihin, ja vuokraa niitä eteenpäin.

Miten asuntorahastojen arvolle käy siinä tapauksessa että pörssiosakkeet, sanotaan nyt vaikka S&P 500 indeksi, romahtaa 50%? Oletetaan vielä että asuntojen hinnat ei kuitenkaan Suomessa laske, vaan pysyy samana. Seuraako asuntorahastojen arvo pörssikurssien perässä vai onko turvassa?

Asuntorahastolla tarkoitan siis rahastoa, joka sijoittaa pääasiassa suomalaisiin asuinhuoneistoihin, ja vuokraa niitä eteenpäin.

") mut jos ei ihan pelkästään asuntorahastoista puhuta vaan yleisemmin asuntosijoittamisesta (lähinnä asuntojen ostaminen vuokrakäyttöön) niin mikä sijoitusmuoto on ollut helpompaa (kelle tahansa puupäälle) ja turvallisempaa viimeisen 50v aikana Suomessa? Itsestä tuntuu että tuota helpompaa rahanteko-konetta ei olekaan,jos olet ostanut asuntoja kasvukeskuksista niin asunnon hinta itsessään nousee ja koko ajan tekee tuottoa jotain 5% vuodessa.

mut jos ei ihan pelkästään asuntorahastoista puhuta vaan yleisemmin asuntosijoittamisesta (lähinnä asuntojen ostaminen vuokrakäyttöön) niin mikä sijoitusmuoto on ollut helpompaa (kelle tahansa puupäälle) ja turvallisempaa viimeisen 50v aikana Suomessa? Itsestä tuntuu että tuota helpompaa rahanteko-konetta ei olekaan,jos olet ostanut asuntoja kasvukeskuksista niin asunnon hinta itsessään nousee ja koko ajan tekee tuottoa jotain 5% vuodessa.