-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset Black Friday -tarjoukset

Kauppa-alue

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Okt:a ostaessa on selvitetty, että ko. talossa on valesokkeli, joka on siis riskirakenne. Jos seinärakennetta purkaa ja ilmenee alajuoksussa / seinässä hometta ennen viittä vuotta kauppojen toteutumisesta, onko myyjää mahdollista saada osallistumaan piilevien ongelmien paljastuttua korjauskuluihin?

- Estetty

- #7 703

Kyllä tuosta prosessista on materiaalia tarjolla kunnolla. Aika hyvin tuli informaatiota prosessin aikana.Ai arvo kasvoi selvästi kosteusvaurion takia? Mitä olen muutamia muuten hyviä kohteita katsellut, niin ihmiset pelkää ihan helvetisti tommosia korjattuja kosteusvauriokohteita ja niistä laskee pyynnit 15% alle muiden vastaavien tason, ennen kuin sitten joku "rohkea" eli järkevä ostaa. Ja pitää tietysti valtavat kuvakollaasit ja raportit olla siitä korjausprosessista, että uskotaan kaiken olevan hyvin.

Kämppä meni tosiaan melko alkutekijöihin ja pari seinää rakennettiin uusiksi. Vanha lattia oli surkeassa kunnossa ja olisin joka tapauksessa uusinut sen. Kylppäri oli 30-vuotias ja kulahtanut. Keittiön kaapitkin olivat nähneet jo parhaat päivänsä.

---

Puhutaan 40 neliöisestä vuoden 1989 kerrostalokämpästä Vantaalla. Hikiseen 102000 maksettu ostaessa pari vuotta sitten. Tuskin tulen muuttamaan pitkään aikaan joten ei tuota kämpän nykyistä arvoa tule testattua..

Riskirakenne | asuntokaupanvirheet.fi

"Normaalisti ostaja voi vedota virheeseen vaikka kuntoarviossa on todettu että kyseessä on riskirakenne.Tosin esimerkiksi tapauksessa KRIL 20.3.2015 ostajalle ei ollut oikeutta vedota piilosokkeliraketeesta johtuvaan virheeseen"

"Normaalisti ostaja voi vedota virheeseen vaikka kuntoarviossa on todettu että kyseessä on riskirakenne.Tosin esimerkiksi tapauksessa KRIL 20.3.2015 ostajalle ei ollut oikeutta vedota piilosokkeliraketeesta johtuvaan virheeseen"

- Liittynyt

- 21.11.2016

- Viestejä

- 6 154

Päivitellääs vähän omaa tilannetta tänne.

Muutamasta yhteydenotosta huolimatta nykyinen lainapankki (Nordea) oli sitä mieltä, että meidän lainan marginaali (1%) on ihan täysin kilpailukykyinen, eikä sitä ole mitään syytä tarkistaa. Lisäksi silloin aikanaan tuli tehtyä virheliike ja otettua korkoputki (0,9-1,3%) lainaan kun silloin vielä euriborit oli plussalla ja näytti että korot vois alkaa nousemaan lähitulevaisuudessa. Silloin hermostutti kun oli just lapsi syntynyt ja iso laina niskassa jne niin haluttiin "turvata selusta". No, jälkiviisaana voi laskea että maksettiin tästä aika paljon... Lainaputkesta kommentoivat, että jos siitä haluaa eroon niin laina pitää neuvotella uusiksi ja siitä veloitetaan sitten normaalit nostokulut.

Mutta nyt sitten kyseltiin muualtakin ja Danske tarjosi aika mukavaa 0,42% "Akava-marginaalia" + lainan ilman nostokuluja, lisäksi saatiin lyhennysvapaat sun muut asiat mitä tähän vaiheeseen oli tarvetta saada helposti hoidettua, ja koko prosessi hoidettua täysin sähköisesti ja puhelimitse. Korkoputkea tai muuta suojausta ei tullut, vaan tällä kertaa säästetään itselle puskuriin ne rahat mieluummin.

Jäi sellainen fiilis, että Nordea laski sen varaan ettei me siirretä lainaa koska on henkilötakaajia sun muuta. Dansken tarjous oli vaan niin paljon halvempi, että hoidetaan lisävakuudet Garantian ostovakuudella (~1600€) pois. Säästetään tuo summa noin vuodessa, kun pikaisesti laskettuna säästyy noin 150€/kk nykyisellä korkotasolla vanhaan lainaan verrattuna. Samalla myös venytettiin laina-aika uudestaan 25 vuoteen jotta sai kk-erää tästäkin alemmas niin jää enemmän likvidiä rahaa käyttöön ja puskuroitavaksi. Lainaa kerkeää sitten maksaa nopeammin pois kun ei ole elätettäviä jos siltä tuntuu.

Laina ~250k€, bruttotulot yhteensä vähän päälle 6k€ ja alueena Turun seutu.

Muutamasta yhteydenotosta huolimatta nykyinen lainapankki (Nordea) oli sitä mieltä, että meidän lainan marginaali (1%) on ihan täysin kilpailukykyinen, eikä sitä ole mitään syytä tarkistaa. Lisäksi silloin aikanaan tuli tehtyä virheliike ja otettua korkoputki (0,9-1,3%) lainaan kun silloin vielä euriborit oli plussalla ja näytti että korot vois alkaa nousemaan lähitulevaisuudessa. Silloin hermostutti kun oli just lapsi syntynyt ja iso laina niskassa jne niin haluttiin "turvata selusta". No, jälkiviisaana voi laskea että maksettiin tästä aika paljon... Lainaputkesta kommentoivat, että jos siitä haluaa eroon niin laina pitää neuvotella uusiksi ja siitä veloitetaan sitten normaalit nostokulut.

Mutta nyt sitten kyseltiin muualtakin ja Danske tarjosi aika mukavaa 0,42% "Akava-marginaalia" + lainan ilman nostokuluja, lisäksi saatiin lyhennysvapaat sun muut asiat mitä tähän vaiheeseen oli tarvetta saada helposti hoidettua, ja koko prosessi hoidettua täysin sähköisesti ja puhelimitse. Korkoputkea tai muuta suojausta ei tullut, vaan tällä kertaa säästetään itselle puskuriin ne rahat mieluummin.

Jäi sellainen fiilis, että Nordea laski sen varaan ettei me siirretä lainaa koska on henkilötakaajia sun muuta. Dansken tarjous oli vaan niin paljon halvempi, että hoidetaan lisävakuudet Garantian ostovakuudella (~1600€) pois. Säästetään tuo summa noin vuodessa, kun pikaisesti laskettuna säästyy noin 150€/kk nykyisellä korkotasolla vanhaan lainaan verrattuna. Samalla myös venytettiin laina-aika uudestaan 25 vuoteen jotta sai kk-erää tästäkin alemmas niin jää enemmän likvidiä rahaa käyttöön ja puskuroitavaksi. Lainaa kerkeää sitten maksaa nopeammin pois kun ei ole elätettäviä jos siltä tuntuu.

Laina ~250k€, bruttotulot yhteensä vähän päälle 6k€ ja alueena Turun seutu.

Aikeissa ostaa suht. uusi huoneisto (rak. v 2014) kerrostalosta - tontti oma. Pankki antanut lainalle vihreää valoa, taloyhtiölläkin lainaa jäljellä.

Onko tällaisessa tilanteessa jotain mitä pitää ehdottomasti tsekata? Sudenkuoppia?

Nimim. Ensiasunnon ostaja

Onko tällaisessa tilanteessa jotain mitä pitää ehdottomasti tsekata? Sudenkuoppia?

Nimim. Ensiasunnon ostaja

No vaikka kaavoitus. Jos kiva maisema vaikka puistoon päin, niin kannattaa tsekata kaavoitus ettei eteen tule paria kerrostaloa myöhemmin.Aikeissa ostaa suht. uusi huoneisto (rak. v 2014) kerrostalosta - tontti oma. Pankki antanut lainalle vihreää valoa, taloyhtiölläkin lainaa jäljellä.

Onko tällaisessa tilanteessa jotain mitä pitää ehdottomasti tsekata? Sudenkuoppia?

Nimim. Ensiasunnon ostaja

Onko kokemuksia kauanko kestää ASP tilin siirtämisellä pankista toiseen? Eilen allekirjoitettiin valtakirja jolla saadaan siirrettyä ASP tili nordeasta säästöpankkiin. Alustavasti oli puhetta noin kahdesta viikosta, ja asunnon myyjien kanssa pitäisi allekirjoittaa paperit viimeistään marraskuun aikana, joten olisi hyvä jos siinä kestäisi tosiaan se 2 viikkoa.

- Liittynyt

- 17.10.2016

- Viestejä

- 12 011

Voit myös soittaa nordeaan ja sanoa, että nyt on 0.42 marginaali kilpailijalta ilman mitään korkoputkia, joten joko teette vastaavan tarjouksen tai asiakkuus loppuu hyvin äkkiä.Päivitellääs vähän omaa tilannetta tänne.

Muutamasta yhteydenotosta huolimatta nykyinen lainapankki (Nordea) oli sitä mieltä, että meidän lainan marginaali (1%) on ihan täysin kilpailukykyinen, eikä sitä ole mitään syytä tarkistaa. Lisäksi silloin aikanaan tuli tehtyä virheliike ja otettua korkoputki (0,9-1,3%) lainaan kun silloin vielä euriborit oli plussalla ja näytti että korot vois alkaa nousemaan lähitulevaisuudessa. Silloin hermostutti kun oli just lapsi syntynyt ja iso laina niskassa jne niin haluttiin "turvata selusta". No, jälkiviisaana voi laskea että maksettiin tästä aika paljon... Lainaputkesta kommentoivat, että jos siitä haluaa eroon niin laina pitää neuvotella uusiksi ja siitä veloitetaan sitten normaalit nostokulut.

Mutta nyt sitten kyseltiin muualtakin ja Danske tarjosi aika mukavaa 0,42% "Akava-marginaalia" + lainan ilman nostokuluja, lisäksi saatiin lyhennysvapaat sun muut asiat mitä tähän vaiheeseen oli tarvetta saada helposti hoidettua, ja koko prosessi hoidettua täysin sähköisesti ja puhelimitse. Korkoputkea tai muuta suojausta ei tullut, vaan tällä kertaa säästetään itselle puskuriin ne rahat mieluummin.

Jäi sellainen fiilis, että Nordea laski sen varaan ettei me siirretä lainaa koska on henkilötakaajia sun muuta. Dansken tarjous oli vaan niin paljon halvempi, että hoidetaan lisävakuudet Garantian ostovakuudella (~1600€) pois. Säästetään tuo summa noin vuodessa, kun pikaisesti laskettuna säästyy noin 150€/kk nykyisellä korkotasolla vanhaan lainaan verrattuna. Samalla myös venytettiin laina-aika uudestaan 25 vuoteen jotta sai kk-erää tästäkin alemmas niin jää enemmän likvidiä rahaa käyttöön ja puskuroitavaksi. Lainaa kerkeää sitten maksaa nopeammin pois kun ei ole elätettäviä jos siltä tuntuu.

Laina ~250k€, bruttotulot yhteensä vähän päälle 6k€ ja alueena Turun seutu.

Mutta paska makuhan tuosta jää, joten joskus on vaan parempi vaihtaa maisemaa.

- Liittynyt

- 21.11.2016

- Viestejä

- 6 154

Tarjouksen saatuani laitoin sinne viestin että pöydällä on kilpailijan tarjous alle puolella marginaalilla ilman putkia, ja vastaus oli tuo aiemmin mainitsemani. Totesin siinä vaiheessa etten edes viitsi alkaa enempää vääntämään asiasta vaan vien asiointini muualle kun kerran muualta saa paremmalla hinnalla lainaa. Netti- ja mobiilipalvelutkin on aikalailla samalla tasolla niin ei ahdista senkään puolesta; tunnuslukusovellus, toimiva mobiilipankki, google/apple pay...Voit myös soittaa nordeaan ja sanoa, että nyt on 0.42 marginaali kilpailijalta ilman mitään korkoputkia, joten joko teette vastaavan tarjouksen tai asiakkuus loppuu hyvin äkkiä.

Mutta paska makuhan tuosta jää, joten joskus on vaan parempi vaihtaa maisemaa.

Tasan vuosi sitten meni Nordeasta OPlle 12 arkipäivääOnko kokemuksia kauanko kestää ASP tilin siirtämisellä pankista toiseen? Eilen allekirjoitettiin valtakirja jolla saadaan siirrettyä ASP tili nordeasta säästöpankkiin. Alustavasti oli puhetta noin kahdesta viikosta, ja asunnon myyjien kanssa pitäisi allekirjoittaa paperit viimeistään marraskuun aikana, joten olisi hyvä jos siinä kestäisi tosiaan se 2 viikkoa.

- Liittynyt

- 18.10.2016

- Viestejä

- 11 189

15% on vielä aika kaukana siitä alennuksesta, jolla ostaisin todistetusti lorotellun purkuröttelön. Joku 55% voisi olla sitä luokkaa, että asiaa voisi miettiä hyvin erikoisessa tapauksessa. Normaalisti ei.Ai arvo kasvoi selvästi kosteusvaurion takia? Mitä olen muutamia muuten hyviä kohteita katsellut, niin ihmiset pelkää ihan helvetisti tommosia korjattuja kosteusvauriokohteita ja niistä laskee pyynnit 15% alle muiden vastaavien tason, ennen kuin sitten joku "rohkea" eli järkevä ostaa. Ja pitää tietysti valtavat kuvakollaasit ja raportit olla siitä korjausprosessista, että uskotaan kaiken olevan hyvin.

- Liittynyt

- 02.08.2018

- Viestejä

- 676

Jep, vesivahingon kokeneena varmasti karttaisin tällaista kohdetta. Jos ei pakko ole tuollaista ottaa niin sitten ei.15% on vielä aika kaukana siitä alennuksesta, jolla ostaisin todistetusti lorotellun purkuröttelön. Joku 55% voisi olla sitä luokkaa, että asiaa voisi miettiä hyvin erikoisessa tapauksessa. Normaalisti ei.

FinMaky

Tekee sitä ATK:ta

- Liittynyt

- 19.10.2016

- Viestejä

- 680

Paljonko taloyhtiölainaa on? Jos sitä on 70% taloyhtiön asuntojen arvosta, se on suuri riski jos jotain sattuu taloudessa tjms. Porukat voi vain jättää lainat maksamatta jolloin muut osakkaat ovat vastuussa. -> asuntojen arvot laskee -> pankki voi alkaa vaatia lisävakuuksia, koska arvo ei enää kata. -> porukat saattaa "hylätä" osakkeen, koska rahaa ei vain ole. Jos sitä on joku 30% luokkaa, niin riski on olematon. Skenario asuntojen hinnat putoaa 50% niin silti haltuunottamalla osakkeen saadaan yhtiön velat maksettua pois myymällä osake.Aikeissa ostaa suht. uusi huoneisto (rak. v 2014) kerrostalosta - tontti oma. Pankki antanut lainalle vihreää valoa, taloyhtiölläkin lainaa jäljellä.

Onko tällaisessa tilanteessa jotain mitä pitää ehdottomasti tsekata? Sudenkuoppia?

Nimim. Ensiasunnon ostaja

Siis oliko sinulla nimenomaan korkoputki? Olen tuota Nordean korkoputkea harkinnut jos jätän nykyisen asuntoni sijoitusasunnoksi ja Nordean tarjous korkoputkesta on aika edullinen. Mutta ei kyllä tule otettua mitään lisäpalvelua josta ei pääse eroon sitä irtisanomalla heti kun haluaa. Nordean sivusto ei tietenkään puhu korkoputken lopettamisesta millään tavalla...Muutamasta yhteydenotosta huolimatta nykyinen lainapankki (Nordea) oli sitä mieltä, että meidän lainan marginaali (1%) on ihan täysin kilpailukykyinen, eikä sitä ole mitään syytä tarkistaa. Lisäksi silloin aikanaan tuli tehtyä virheliike ja otettua korkoputki (0,9-1,3%) lainaan kun silloin vielä euriborit oli plussalla ja näytti että korot vois alkaa nousemaan lähitulevaisuudessa. Silloin hermostutti kun oli just lapsi syntynyt ja iso laina niskassa jne niin haluttiin "turvata selusta". No, jälkiviisaana voi laskea että maksettiin tästä aika paljon... Lainaputkesta kommentoivat, että jos siitä haluaa eroon niin laina pitää neuvotella uusiksi ja siitä veloitetaan sitten normaalit nostokulut.

- Liittynyt

- 13.10.2017

- Viestejä

- 25

Itsellä kun kävin nordealla neuvottelemassa, niin kovasti mainostivat tuota korkoputkea ja edullinenhan se oli. Sanoivat myös että sen voi lopettaa ihan milloin haluaa ilman mitään kuluja. Toisaalta tuostakin on aikaa kuukausi ja lupasivat lähettää lainatarjouksen saman viikon aikana. Eipä ole vielä kuulunut. Eivät vain tainneet haluta asiakkaaksiSiis oliko sinulla nimenomaan korkoputki? Olen tuota Nordean korkoputkea harkinnut jos jätän nykyisen asuntoni sijoitusasunnoksi ja Nordean tarjous korkoputkesta on aika edullinen. Mutta ei kyllä tule otettua mitään lisäpalvelua josta ei pääse eroon sitä irtisanomalla heti kun haluaa. Nordean sivusto ei tietenkään puhu korkoputken lopettamisesta millään tavalla...

- Liittynyt

- 21.11.2016

- Viestejä

- 6 154

Nimenomaan korkoputki. Se solmitaan aina määräajaksi eikä sivuilla mainita sen lopettamisesta mitään, koska sitä ei voi lopettaa. Paitsi näköjään maksamalla lainan pois tai järjestelemään sen uusiksi, mistä Nordea rokottaa kulut.Siis oliko sinulla nimenomaan korkoputki? Olen tuota Nordean korkoputkea harkinnut jos jätän nykyisen asuntoni sijoitusasunnoksi ja Nordean tarjous korkoputkesta on aika edullinen. Mutta ei kyllä tule otettua mitään lisäpalvelua josta ei pääse eroon sitä irtisanomalla heti kun haluaa. Nordean sivusto ei tietenkään puhu korkoputken lopettamisesta millään tavalla...

Mikähän se todellisuus mahtaa sitten olla... Sanatarkka lainaus Nordealta saamastani viestistä: "Korkoputkea ei voida valitettavasti poistaa erikseen lainasta, vaan mikäli se halutaan pois, tulee asiakkaan käydä täysin uusi lainaneuvottelu. Uudesta lainojen järjestämisestä peritään järjestelypalkkio"Itsellä kun kävin nordealla neuvottelemassa, niin kovasti mainostivat tuota korkoputkea ja edullinenhan se oli. Sanoivat myös että sen voi lopettaa ihan milloin haluaa ilman mitään kuluja.

Tällä hetkellä korkoputki on varmaan ihanvitusti halvempi kuin tuo mikä meillä oli, Nordean sivuilla näköjään viitataan 09/2019 tasoihin "viitekoroksi tulee minimitasolla 0,22 % ja maksimitasolla 1,10 %". Meillähän minimitaso oli 0,9%, joten ymmärtänette miksi siitä haluttiin eroon...

Tuo voi olla kuitenkin neuvoteltavissa pois, vaikka nyt noin sanovatkin. Kun me haettiin uuteen asuntoon lainaa, niin Nordean lainaneuvottelija yllättyi, kun kerrottiin, että Danskesta on saatu tarjous ilman järjestelypalkkiota, mutta sitten hän otti myöhemmin yhteyttä ja kertoi, että laina voidaan myöntää ilman järjestelypalkkiota.Mikähän se todellisuus mahtaa sitten olla... Sanatarkka lainaus Nordealta saamastani viestistä: "Korkoputkea ei voida valitettavasti poistaa erikseen lainasta, vaan mikäli se halutaan pois, tulee asiakkaan käydä täysin uusi lainaneuvottelu. Uudesta lainojen järjestämisestä peritään järjestelypalkkio"

- Liittynyt

- 21.11.2016

- Viestejä

- 6 154

Ainakaan meidän kanssa ei näköjään kiinnostanut neuvotella mistään millään tasolla. Ehkä ei oltu vaan tarpeeksi "hyviä" asiakkaita niin ei kiinnosta mennäänkö naapurille vai ei...Tuo voi olla kuitenkin neuvoteltavissa pois, vaikka nyt noin sanovatkin.

Marginaalistakin totesivat, että heidän "laskurinsa" näyttää meille edelleenkin 1% marginaalia niin ei aiheuta toimenpiteitä. Tosin sillon kun lainaa otettiin niin samainen "laskuri" tarjosi 1,3% joka kuitenkin muuttui yhteen kun kerroin kahden muun pankin tarjonneen alhaisempaa marginaalia. Tiedä sitten olisko enemmän hätistelemällä saanut nyttenkin jotain muutettua, mutta jos pari kertaa on ystävällisesti kysellyt eikä asiakasretentio pätkääkään kiinnosta ja toinen pankki tarjoaa tappelematta parempaa niin en mä ainakaan jaksa jäädä vänkäämään asiasta sen enempää vaan siirrän asiointini kilpailijalle.

minapamina

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 1 136

Kävin Nordeassa juttelemassa asolainasta, mutta sivuttiin myös asuntolainaa 200ke kämpälle esimerkinomaisesti 10ke käsirahalla, eli 190ke asuntolainaa. Tuossa esimerkissä maksullinen takaus olisi ollut n. 3ke puuttuvalle 20%:lle. Aspilainan yhteydessä käsirahaa olisi ollut tuplat eli 20ke, ja valtion takaus puuttuvalle 5%:lle pari hunttia.

Marginaali tuolle asolainalle 0.6%, ja sanoi esimerkin asuntolainalle sen olevan jotain 0.4-0.5% luokkaa. Korkoputkeksi tarjosi 0.26%-1.05% seuraavalle 7 vuodelle. Verrattuna <0% euriboriin tuo 0.26% extraa tarkoitti n. 24e/kk, eli n. 2ke tuon 7v aikana.

Lainanhoitokulut pari euroa kuussa, ja avausmaksu 200e.

Marginaali tuolle asolainalle 0.6%, ja sanoi esimerkin asuntolainalle sen olevan jotain 0.4-0.5% luokkaa. Korkoputkeksi tarjosi 0.26%-1.05% seuraavalle 7 vuodelle. Verrattuna <0% euriboriin tuo 0.26% extraa tarkoitti n. 24e/kk, eli n. 2ke tuon 7v aikana.

Lainanhoitokulut pari euroa kuussa, ja avausmaksu 200e.

Ei kai asuntolainaan voi alkaa jälkikäteen vaatimaan lisävakuuksia, vaikka arvo tippuisi nollaan.Paljonko taloyhtiölainaa on? Jos sitä on 70% taloyhtiön asuntojen arvosta, se on suuri riski jos jotain sattuu taloudessa tjms. Porukat voi vain jättää lainat maksamatta jolloin muut osakkaat ovat vastuussa. -> asuntojen arvot laskee -> pankki voi alkaa vaatia lisävakuuksia, koska arvo ei enää kata. -> porukat saattaa "hylätä" osakkeen, koska rahaa ei vain ole. Jos sitä on joku 30% luokkaa, niin riski on olematon. Skenario asuntojen hinnat putoaa 50% niin silti haltuunottamalla osakkeen saadaan yhtiön velat maksettua pois myymällä osake.

Anna kun arvaan: tapauksen koijarimyyjät ovat iältään yli 50? Sukupolvien välillä tuntuu olevan melkoinen rehellisyysero mitä asunnon myyntiin tulee. Yhtäkään tapausta en ole kuullut, missä jokin 3-kymppinen pariskunta olisi tietoisesti myynyt ongelmatalon hyväkuntoisena ja yrittänyt sen jälkeen pakoilla vastuuta.En nyt tiedä onko tämä oikea ketju, mutta liittyy jotenkin aiheeseen.

Lähiperheessä on surullisen yleinen tapaus, eli hometalo. Kauppoja tehdessä ja kuntotarkastuksessa ei haivaittu mitään merkkejä homeesta tai muusta vastaavasta. Seuraavana syksynä taas hajut tuli esiin ja kalliiden tutkimuksien kautta selvisi että alapohjassa/rakenteissa laajat vauriot.

Nyt on ollut menossa pitkä ja helvetin kallis oikeustaistelu talosta myyjien kanssa. Naapureilta paljastunut että hajua ollut jo pitkään, mutta sitä piiloteltu. Myyjillä on "periksi ei anneta milloinkaan" mentaliteetti ja taitaa kummankin osapuolen talous olla ikuisesti mennyttä oikeus paskan jälkeen ja ainoana tyytyväisenä osapuolena ovat asianajajat.

Nyt olen kiinnittänyt huomiota "omakoti"-lehdessä oleviin mainoksiin ja ISOIHIN artikkeleihin otsonoinnista. Osassa sanotaan että päästään homeesta kokonaan eroon (ei pidä paikkaansa), mutta osassa sanotaan suoraan että käsittelyllä saadaan peitettyä homeen hajua nimenomaan asunnon myyntiä ajatelle mainostaen että kun hajut on poissa niin talon arvo on paljon enemmän..

Millä helvetillä tuollainen mainonta ja markkinointi voi olla edes laillista?

Ja tuo otsonoinnin mainostaminen myyntiä edistävänä keinona...

FinMaky

Tekee sitä ATK:ta

- Liittynyt

- 19.10.2016

- Viestejä

- 680

Jos pankki joutuu taloudellisiin vaikeuskiin, joka edellä mainitussa tapauksissa olisi todennäköistä, se voi irtisanoa yksipuolisesti noita lainoja. Tottakai ne silloin irtisanoo lainat joiden vakuusarvo on alhaisempi kuin arvo eli vaikuttaa toimintaan, ellei lisävakuuksia löydy. Muista aina että pankit on ensisijaisia kaikissa asioissa, joten kaikki tappiot menee aina meidän kuluttajien piikkiin.Ei kai asuntolainaan voi alkaa jälkikäteen vaatimaan lisävakuuksia, vaikka arvo tippuisi nollaan.

Olisiko täällä samassa tilanteessa olleita?

Eli tällä hetkellä asutaan rivarissa, josta tähän mennessä maksettu noin puolet ja laina OP:ssa. Nyt löydettiin ennakkomarkkinoinnista loistava kohde johon haluttaisiin muuttaa, talo valmistuu joskus 2021 alkupuolen tienoilla. Kyseessä YIT:n rakentama kohde, eli nyt joulukuussa pitäisi maksaa 20% ja loput 80% lähellä valmistumista. Nykyinen asunto on alueella jossa on paljon kysyntää, eli se pitäisi mennä kaupaksi suht nopealla aikataululla. Tarkoitus olisikin laittaa se myyntiin ensi kesänä ja sitten ostajan tilanteesta riippuen, joko vapautuminen kun uusi valmis tai sitten hetkellisesti vuokralle. Jokatapauksessa, vuokralla ei haluisi olla pitkään koska se on hukkaan heitettyä rahaa.

Kysyttiin OP:sta lainaratkaisua, niin kuulemma ei ole mahdollista saada nyt vain tätä 20% lainaa, vaan jotta YIT:lle pystyttäis maksaan tuo 20%, ainut ratkaisu olisi ottaa heti nyt nykyisen lainan päälle tuo uuden kämpän laina täysmääräisesti. Säästöjä on, mutta ne rahastoissa jotka haluttais säästää vielä siellä, eikä tuhlata tuohon 20% osuuteen. Ensi viikolla on neuvottelu Nordean kanssa, mutta sanookohan ne saman?

Eli tällä hetkellä asutaan rivarissa, josta tähän mennessä maksettu noin puolet ja laina OP:ssa. Nyt löydettiin ennakkomarkkinoinnista loistava kohde johon haluttaisiin muuttaa, talo valmistuu joskus 2021 alkupuolen tienoilla. Kyseessä YIT:n rakentama kohde, eli nyt joulukuussa pitäisi maksaa 20% ja loput 80% lähellä valmistumista. Nykyinen asunto on alueella jossa on paljon kysyntää, eli se pitäisi mennä kaupaksi suht nopealla aikataululla. Tarkoitus olisikin laittaa se myyntiin ensi kesänä ja sitten ostajan tilanteesta riippuen, joko vapautuminen kun uusi valmis tai sitten hetkellisesti vuokralle. Jokatapauksessa, vuokralla ei haluisi olla pitkään koska se on hukkaan heitettyä rahaa.

Kysyttiin OP:sta lainaratkaisua, niin kuulemma ei ole mahdollista saada nyt vain tätä 20% lainaa, vaan jotta YIT:lle pystyttäis maksaan tuo 20%, ainut ratkaisu olisi ottaa heti nyt nykyisen lainan päälle tuo uuden kämpän laina täysmääräisesti. Säästöjä on, mutta ne rahastoissa jotka haluttais säästää vielä siellä, eikä tuhlata tuohon 20% osuuteen. Ensi viikolla on neuvottelu Nordean kanssa, mutta sanookohan ne saman?

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 801

No jopas on outoa. En tiedä vertautuuko OK-talon rakentamiseen, mutta ainakin kun itse rakensimme 2009-2011, niin lainaa haettiin maksimisumma ja sitä nosteltiin osissa pitkin rakentamisaikaa. Luulis vastaavan onnistuvan? Ja pankkina oli OP.Olisiko täällä samassa tilanteessa olleita?

Eli tällä hetkellä asutaan rivarissa, josta tähän mennessä maksettu noin puolet ja laina OP:ssa. Nyt löydettiin ennakkomarkkinoinnista loistava kohde johon haluttaisiin muuttaa, talo valmistuu joskus 2021 alkupuolen tienoilla. Kyseessä YIT:n rakentama kohde, eli nyt joulukuussa pitäisi maksaa 20% ja loput 80% lähellä valmistumista. Nykyinen asunto on alueella jossa on paljon kysyntää, eli se pitäisi mennä kaupaksi suht nopealla aikataululla. Tarkoitus olisikin laittaa se myyntiin ensi kesänä ja sitten ostajan tilanteesta riippuen, joko vapautuminen kun uusi valmis tai sitten hetkellisesti vuokralle. Jokatapauksessa, vuokralla ei haluisi olla pitkään koska se on hukkaan heitettyä rahaa.

Kysyttiin OP:sta lainaratkaisua, niin kuulemma ei ole mahdollista saada nyt vain tätä 20% lainaa, vaan jotta YIT:lle pystyttäis maksaan tuo 20%, ainut ratkaisu olisi ottaa heti nyt nykyisen lainan päälle tuo uuden kämpän laina täysmääräisesti. Säästöjä on, mutta ne rahastoissa jotka haluttais säästää vielä siellä, eikä tuhlata tuohon 20% osuuteen. Ensi viikolla on neuvottelu Nordean kanssa, mutta sanookohan ne saman?

Jos tuo on ihan perinteinen RS-kohde niin pankki makselee niitä eriä niiden eräpäivien mukaan valmistumisen edistyessä. Eli lainaa nostetaan vain kun sillä noita eriä maksetaan, eli se on kokonaisuudessaan korkoa juoksemassa vasta siellä loppusuoralla. Näkyy lainassa "nostamattomana eränä", ei siis juokse korkoja kuin niiltä maksetuilta osiltaan.Olisiko täällä samassa tilanteessa olleita?

Eli tällä hetkellä asutaan rivarissa, josta tähän mennessä maksettu noin puolet ja laina OP:ssa. Nyt löydettiin ennakkomarkkinoinnista loistava kohde johon haluttaisiin muuttaa, talo valmistuu joskus 2021 alkupuolen tienoilla. Kyseessä YIT:n rakentama kohde, eli nyt joulukuussa pitäisi maksaa 20% ja loput 80% lähellä valmistumista. Nykyinen asunto on alueella jossa on paljon kysyntää, eli se pitäisi mennä kaupaksi suht nopealla aikataululla. Tarkoitus olisikin laittaa se myyntiin ensi kesänä ja sitten ostajan tilanteesta riippuen, joko vapautuminen kun uusi valmis tai sitten hetkellisesti vuokralle. Jokatapauksessa, vuokralla ei haluisi olla pitkään koska se on hukkaan heitettyä rahaa.

Kysyttiin OP:sta lainaratkaisua, niin kuulemma ei ole mahdollista saada nyt vain tätä 20% lainaa, vaan jotta YIT:lle pystyttäis maksaan tuo 20%, ainut ratkaisu olisi ottaa heti nyt nykyisen lainan päälle tuo uuden kämpän laina täysmääräisesti. Säästöjä on, mutta ne rahastoissa jotka haluttais säästää vielä siellä, eikä tuhlata tuohon 20% osuuteen. Ensi viikolla on neuvottelu Nordean kanssa, mutta sanookohan ne saman?

Edit: Ja tosiaan usein tuo rakennusvaihe ainakin OP:lla on lyhennysvapaata aikaa, eli maksellaan vain niitä korkoja, jo nostetuista eristä

Viimeksi muokattu:

- Liittynyt

- 16.08.2018

- Viestejä

- 1 458

Asuntolainaan ei, mutta taloyhtiölainan ehtoja pankki voi muutella jos katsoo lainakilpailutilanteen niin sallivan. Esim. nostaa marginaalia pari prosenttia.Ei kai asuntolainaan voi alkaa jälkikäteen vaatimaan lisävakuuksia, vaikka arvo tippuisi nollaan.

Nimenomaan korkoputki. Se solmitaan aina määräajaksi eikä sivuilla mainita sen lopettamisesta mitään, koska sitä ei voi lopettaa. Paitsi näköjään maksamalla lainan pois tai järjestelemään sen uusiksi, mistä Nordea rokottaa kulut.

Mikähän se todellisuus mahtaa sitten olla... Sanatarkka lainaus Nordealta saamastani viestistä: "Korkoputkea ei voida valitettavasti poistaa erikseen lainasta, vaan mikäli se halutaan pois, tulee asiakkaan käydä täysin uusi lainaneuvottelu. Uudesta lainojen järjestämisestä peritään järjestelypalkkio"

Tällä hetkellä korkoputki on varmaan ihanvitusti halvempi kuin tuo mikä meillä oli, Nordean sivuilla näköjään viitataan 09/2019 tasoihin "viitekoroksi tulee minimitasolla 0,22 % ja maksimitasolla 1,10 %". Meillähän minimitaso oli 0,9%, joten ymmärtänette miksi siitä haluttiin eroon...

Lisään itsekin vielä tähän keskusteluun: Kysyin nyt Nordealta sähköpostitse, että pääseekö korkoputkesta eroon ja vastaus tosiaan oli, että "korkoputkesta pääsee eroon vain järjestämällä lainan uudelleen". Eli toisinsanoen ei pääse, tai ei ainakaan ilman pientä itkua.

Aika outoa. Tänä päivänä odottaisi pankkipalveluiltakin enemmän joustoa. Nordealla on muuten hyvin joustava Lyhennysjousto, enkä näe miksi pankin pitää yrittää pitää kiinni asiakkaalle myytävästä lisäpalvelustaan vaikka riskinä olisi, että asiakas vie rahansa toiseen pankkiin. Noh samapa tuo, ei tule tuollaista vaikeasti irtisanottavaa lisäsuojaa ainakaan minulle.

On tämä asuntokauppa tylyä touhua. Tällaista 2000-luvun alussa rakennettua taloa markkinoidaan hyväkuntoisena. Ylärinteen puolelta sokkeli näyttää olevan lievästi sanottuna kostea.

Suoraa linkkiä en viitsi laittaa.

Edit:

Eiköhän myyjälle löydy joku ensiasuntoaan etsivä naiivi nuoripari, joka ihastuu modernin valkoiseen keittiöön. Mikä siinä on, ettei suoraan ilmoitukseen laiteta, että "sokkelissa mahdollinen kosteusongelma"? Varmasti se heikentäisi houkuttelevuutta, mutta miksi ei pelattaisi rehellistä ja avointa peliä? Jokainen rakentamisesta tietävä näkee jo otsallaan, että tuossa talossa todennäköisesti on toimenpiteitä vaativa kosteusvaurio. Tässä nähtävästi yritetään kalastella hölmöjä ostajia.

Suoraa linkkiä en viitsi laittaa.

Edit:

Eiköhän myyjälle löydy joku ensiasuntoaan etsivä naiivi nuoripari, joka ihastuu modernin valkoiseen keittiöön.

Mikä siinä on, ettei suoraan ilmoitukseen laiteta, että "sokkelissa mahdollinen kosteusongelma"? Varmasti se heikentäisi houkuttelevuutta, mutta miksi ei pelattaisi rehellistä ja avointa peliä? Jokainen rakentamisesta tietävä näkee jo otsallaan, että tuossa talossa todennäköisesti on toimenpiteitä vaativa kosteusvaurio. Tässä nähtävästi yritetään kalastella hölmöjä ostajia.

Viimeksi muokattu:

Galaxy

Team H2O

- Liittynyt

- 09.11.2016

- Viestejä

- 977

Eikai hyväkuntoisuudelle ole mitään vaatimuksia? Myyjä voi vapaasti sanoa mitä lystää. Tuttavat ostivat kerrostalon joka myytiin hyväkuntoisena. Mentiin katsomaan niin valittelivat kun ei oikein allergikkoina henkeä saa ja silmiä punottaa. Kämppässä ei ilma kierrä, märkätilat remontoitu 70-luvulla, keittiö näyttää siltä että joku on sen jurrissa koonnut halvimmista palasista jne... Vähän ihmetytti että mitä helvettiä te ootte menny ostamaan, mutta "hyvä sijainti" ja "ilmanlaatu tuntu näytössä hyvältä kun oli tuuletettu".On tämä asuntokauppa tylyä touhua. Tällaista 2000-luvun alussa rakennettua taloa markkinoidaan hyväkuntoisena. Ylärinteen puolelta sokkeli näyttää olevan lievästi sanottuna kostea.

Suoraa linkkiä en viitsi laittaa.

Voihan sitä myyjä vapaasti sanoa mitä vaan. Mutta saattaa tulla kalliiksi sekä myyjälle että ostajalle asianajajien tehdessä tiliä.Eikai hyväkuntoisuudelle ole mitään vaatimuksia? Myyjä voi vapaasti sanoa mitä lystää. Tuttavat ostivat kerrostalon joka myytiin hyväkuntoisena. Mentiin katsomaan niin valittelivat kun ei oikein allergikkoina henkeä saa ja silmiä punottaa. Kämppässä ei ilma kierrä, märkätilat remontoitu 70-luvulla, keittiö näyttää siltä että joku on sen jurrissa koonnut halvimmista palasista jne... Vähän ihmetytti että mitä helvettiä te ootte menny ostamaan, mutta "hyvä sijainti" ja "ilmanlaatu tuntu näytössä hyvältä kun oli tuuletettu".

Itsellä ei moraali taipuisi tuollaiseen alkuunkaan. Edes autoa myydessä, asunnosta puhumattakaan.

EDIT: Mielestäni määritelmän "hyväkuntoinen" ei toki tulisi olla mikään iästä riippumaton tae sille, että mitään kallista vikaa ei ole. Mutta esimerkiksi omakotitalossa sen tulisi kyllä tarkoittaa, että seuraavaan 5-10 vuoteen ei teknisistä syistä tulisi olla tarpeen remontoida ainakaan mitään seuraavista:

- salaojat

- katto

- märkätilat

- keittiö

Viimeksi muokattu:

- Liittynyt

- 24.12.2016

- Viestejä

- 959

Olin aikeissa ostaa 35 vuotta vanhasta kerrostalosta yksiön. Viemärit tuolla lienee muovia, joten huolta ei pitäisi olla 15 vuoteen. Mutta käyttövesiputket kestää yleensä 30 vuotta kunnes ne uusitaan.

Välittäjä mainosti, ettei niistä tarvitse olla huolissaan kun tähän asuntoon ja suurimpaan osaan muistakin on putkia uusittu kph ja keittiö remppojen yhteydessä. Taisi olla limaista myyntipuhetta, koska eikös niitä putkia mene paljon muuallakin kuin asuntojen sisällä? Onko näillä puheilla totuusperää?

Välittäjä mainosti, ettei niistä tarvitse olla huolissaan kun tähän asuntoon ja suurimpaan osaan muistakin on putkia uusittu kph ja keittiö remppojen yhteydessä. Taisi olla limaista myyntipuhetta, koska eikös niitä putkia mene paljon muuallakin kuin asuntojen sisällä? Onko näillä puheilla totuusperää?

Ööh? Yleensä kyllä tietääkseni vesijohdot ja viemärit uusitaan samaan aikaan, eli siinä 50 vuoden iässä.Olin aikeissa ostaa 35 vuotta vanhasta kerrostalosta yksiön. Viemärit tuolla lienee muovia, joten huolta ei pitäisi olla 15 vuoteen. Mutta käyttövesiputket kestää yleensä 30 vuotta kunnes ne uusitaan.

- Estetty

- #7 734

Aika tiukille menee, jos vasta tasan 50 vuoden paikkeilla aletaan uusimaan. Toki missään taloyhtiössä ei haluta tehdä remontteja ennakkoon (tai ollenkaan), sillä "sehän maksaa". No sitten se ainakin maksaa, kun putket pamahtaa ja tulee vesivahinko.Ööh? Yleensä kyllä tietääkseni vesijohdot ja viemärit uusitaan samaan aikaan, eli siinä 50 vuoden iässä.

Taneli-

☤ Virallinen ⚔ testaaja ☣

- Liittynyt

- 17.10.2016

- Viestejä

- 7 672

Moni oikeasti tarkoittaa termillä hyväkuntoinen: Sisätiloja uusittu, hellaa ja jääkaappia vaihdettu kun ne 20v vanhat alkoivat reistailemaan ja uudet alle 5v käytössä.EDIT: Mielestäni määritelmän "hyväkuntoinen" ei toki tulisi olla mikään iästä riippumaton tae sille, että mitään kallista vikaa ei ole. Mutta esimerkiksi omakotitalossa sen tulisi kyllä tarkoittaa, että seuraavaan 5-10 vuoteen ei teknisistä syistä tulisi olla tarpeen remontoida ainakaan mitään seuraavista:

- salaojat

- katto

- märkätilat

- keittiö

Ehkä saunatiloja uusittu kun puupinnat olivat mustia joten uudet lauteet ja suihkunpää/johto vaihdettu, olohuoneen lattialle on muovimaton päälle vedetty (halpaa)parkettia ja seinät maalattu.

Jos on jaksettu (ja olleet huonokuntoiset) myös kaappien ovet on maalattu ja pullaa tms. leivottu ennen näyttöä joten tuoksuukin hyvältä.

Yllättävän moni ei myöskään ihan oikeasti tiedä mitään noista salaojista, seinien kunnoista tai edes katosta paitsi ehkä että nuohooja on käynyt kyllä tässä parin vuoden sisällä ja lapset viimesyksynä räystäätkin putsasivat.

- Liittynyt

- 30.09.2018

- Viestejä

- 18

Miksi muoviviemäri pitää vaihtaa? Sehän on käytännössä ikuinen jos verrataan rautaviemäriin.

- Liittynyt

- 17.06.2019

- Viestejä

- 122

Jos ja kun asunnoissa on uusittu putkia tai kylppäreitä, niin se voi olla merkki vuotojen sekä vuotovahinkojen korjaamisesta. Tämä taasen voi tarkoittaa sitä, että putkiremontti on ihan nurkan takana.Olin aikeissa ostaa 35 vuotta vanhasta kerrostalosta yksiön. Viemärit tuolla lienee muovia, joten huolta ei pitäisi olla 15 vuoteen. Mutta käyttövesiputket kestää yleensä 30 vuotta kunnes ne uusitaan.

Välittäjä mainosti, ettei niistä tarvitse olla huolissaan kun tähän asuntoon ja suurimpaan osaan muistakin on putkia uusittu kph ja keittiö remppojen yhteydessä. Taisi olla limaista myyntipuhetta, koska eikös niitä putkia mene paljon muuallakin kuin asuntojen sisällä? Onko näillä puheilla totuusperää?

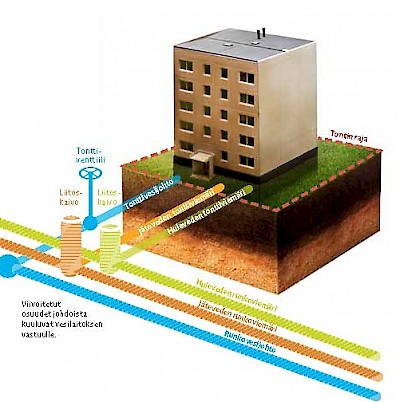

Noin muutoin kyllä putkistojen käyttöikä on karkeasti se 50 vuotta. Sitten kun se putkiremppa tulee, niin menee käyttövesiputket ja viemärit. Hyvällä tuurilla lämmitysverkoston putket voi kestää vaikka sen sata vuotta, joskin venttiilit menevät sinä aikana pariinkin otteeseen uusiksi.

Vesi tulee ja poistuu pääpiirteittän yhdestä kohtaa ajatellen koko kerrostaloa.

Käyttövesi yms sitten johdetaan runkoputkia pitkin josta otetaan haarat huoneistoihin.

Eli vaikka huoneistossa olisi kaikki uusittu, niin putkiremontista joudut takuulla maksamaan. Et välttämättä täyttä hintaa, mutta aika paljon kuitenkin.

- Liittynyt

- 24.12.2016

- Viestejä

- 959

Siinä käsityksessä olen ollut että käyttövesiputket kestää 25-35 vuotta. Varovainen suositus taitaa olla tuo 25 vuotta. Ja kun viemärit vaihdetaan 50 vuoden iässä niin käyttövesiputket on jo kerran vaihdettu jolloin ne vaihdetaan uudelleen LVIS saneerauksessa.

Ne taitaa kestää sen 50-60 vuotta jonka jälkeen ainakin osassa voi olla hapertumista tai tiivisteiden huonoa kuntoa.Miksi muoviviemäri pitää vaihtaa? Sehän on käytännössä ikuinen jos verrataan rautaviemäriin.

- Liittynyt

- 17.10.2016

- Viestejä

- 12 011

Putket ja viemärit on "normaalia" tehdä erikseen.Ööh? Yleensä kyllä tietääkseni vesijohdot ja viemärit uusitaan samaan aikaan, eli siinä 50 vuoden iässä.

Putkistojen kuntoa tai käyttöikää ei voi kukaan edes haarukoida minkään taulukon perusteella vaan ainut vaihtoehto on kuntotukimus/tarkastelu paikanpäällä. Edellämainittu vinkki muiden asuntojen tilasta oli hyvä, jos kylppäreitä on uusittu ja vesivahinkoja jo sattunut niin se kertoo paljon putkien kunnosta.

Sinkitty lämmitysputki saattaa kestää 100v ilman ongelmia, mutta yksikin väärin asennettu osa voi aiheuttaa sen pamahtamisen koska vain 10-100v aikana. Muuttujina on niin käytetyt materiaalit, niiden laatu kuin lukuisat kulumiseen vaikuttavat seikat niin putkiston sisällä kuin ulkopuolella.

Uusimisen yhdenaikaisuuteen vaikuttaa eniten yleensä se, miten ne on tehty. Jos vesiputket ja viemärit menee samassa paikassa, ne on helpointa uusiakkin samalla

Sinkitty lämmitysputki saattaa kestää 100v ilman ongelmia, mutta yksikin väärin asennettu osa voi aiheuttaa sen pamahtamisen koska vain 10-100v aikana. Muuttujina on niin käytetyt materiaalit, niiden laatu kuin lukuisat kulumiseen vaikuttavat seikat niin putkiston sisällä kuin ulkopuolella.

Uusimisen yhdenaikaisuuteen vaikuttaa eniten yleensä se, miten ne on tehty. Jos vesiputket ja viemärit menee samassa paikassa, ne on helpointa uusiakkin samalla

- Liittynyt

- 17.10.2016

- Viestejä

- 12 818

Ei kannata. Edelleenkään.Mitä mieltä onko kannattavaa ottaa 10v korkokatto? Eka laina kyseessä, ilman tuota tarjosivat 0.6 marginaalia

Naapuruston muiden kerrostalojen putkiremonttitilanteesta voinee myös päätellä jotain, eli onko kyseinen yhtiö viimeinen mohikaani samaan aikaan rakennetuista vai alkavatko ensimmäiset lähialueen yhtiöt vasta pohtimaan kuntotutkimuksia. Käytetyn veden laatu kun myös vaikuttaa kestoon.Putkistojen kuntoa tai käyttöikää ei voi kukaan edes haarukoida minkään taulukon perusteella vaan ainut vaihtoehto on kuntotukimus/tarkastelu paikanpäällä. Edellämainittu vinkki muiden asuntojen tilasta oli hyvä, jos kylppäreitä on uusittu ja vesivahinkoja jo sattunut niin se kertoo paljon putkien kunnosta.

Sinkitty lämmitysputki saattaa kestää 100v ilman ongelmia, mutta yksikin väärin asennettu osa voi aiheuttaa sen pamahtamisen koska vain 10-100v aikana. Muuttujina on niin käytetyt materiaalit, niiden laatu kuin lukuisat kulumiseen vaikuttavat seikat niin putkiston sisällä kuin ulkopuolella.

Uusimisen yhdenaikaisuuteen vaikuttaa eniten yleensä se, miten ne on tehty. Jos vesiputket ja viemärit menee samassa paikassa, ne on helpointa uusiakkin samalla

Tarkkaa kestoa ei putkista tosiaan voi sanoa ja harvoimpa lämmitysputkistojen uusintatarve tulee. Käyttövesiputket yleensä vain hoidetaan kuntoon (uusimalla, tai pinnoituksella) yhdessä viemäreiden kanssa.Putkistojen kuntoa tai käyttöikää ei voi kukaan edes haarukoida minkään taulukon perusteella vaan ainut vaihtoehto on kuntotukimus/tarkastelu paikanpäällä. Edellämainittu vinkki muiden asuntojen tilasta oli hyvä, jos kylppäreitä on uusittu ja vesivahinkoja jo sattunut niin se kertoo paljon putkien kunnosta.

Sinkitty lämmitysputki saattaa kestää 100v ilman ongelmia, mutta yksikin väärin asennettu osa voi aiheuttaa sen pamahtamisen koska vain 10-100v aikana. Muuttujina on niin käytetyt materiaalit, niiden laatu kuin lukuisat kulumiseen vaikuttavat seikat niin putkiston sisällä kuin ulkopuolella.

Uusimisen yhdenaikaisuuteen vaikuttaa eniten yleensä se, miten ne on tehty. Jos vesiputket ja viemärit menee samassa paikassa, ne on helpointa uusiakkin samalla

Melko hyvä nyrkkisääntö useimmilla alueilla suomessa tuntuu olevan, että 70-luvun taloissa yleisesti on jo tehty (mikäli ei tullut huonolaatuisten putkien takia jo melko uutena) ja 80 luvun alkavat olla työn alla. Tuolla logiikalla 90-luvun taloissa voisi odottaa noin 10-15v aikajänteellä alkavan tulla ajankohtaiseksi. Eli jotain 30-40( jopa joskus50)v käyttövesiputkien käyttöikä monasti kerrostaloissa. Tietty tuo on metalliputkilla ja 80-luvulta lähtien kai on muoviakin alettu käyttää, niiden kestosta ei kai niin ole vielä dataa.

- Liittynyt

- 08.04.2019

- Viestejä

- 60

Mitkä asiat olisivat top5 tarkistuslistalla käytettyä omakotitaloa ostaessa ja mikä olisi helpoin lämpöjärjestelmä talossa?

Jos ei mietitä kustannuksia niin öljy vs maalämpö. Miten tämä näkyy arjessa?

Öljyllä tankki täyteen kerran vuodessa vai tarviiko muutakin säätöä?

Maalämmöllä vehkeet päälle ja siinä se vai tarviiko hypätä pannuhuoneessa enemmänkin?

Jos ei mietitä kustannuksia niin öljy vs maalämpö. Miten tämä näkyy arjessa?

Öljyllä tankki täyteen kerran vuodessa vai tarviiko muutakin säätöä?

Maalämmöllä vehkeet päälle ja siinä se vai tarviiko hypätä pannuhuoneessa enemmänkin?

- Liittynyt

- 17.10.2016

- Viestejä

- 60

Enpä nyt osaa top5 -listaa eritellä, mutta yleisestiottaen varmaan kuntotarkastus kannattaa ainakin ottaa. Meillä oli kuntotarkastuksessa käytössä Suomen Rakennusasiantuntijat ja meillä ollut tarkastaja vaikutti ainakin maallikon mielestä pätevältä. Ehkä aika sitten näyttää, että millainen pommi tuli ostettuaMitkä asiat olisivat top5 tarkistuslistalla käytettyä omakotitaloa ostaessa ja mikä olisi helpoin lämpöjärjestelmä talossa?

Viimeksi muokattu:

Taneli-

☤ Virallinen ⚔ testaaja ☣

- Liittynyt

- 17.10.2016

- Viestejä

- 7 672

Oikein hoidettuna öljysäiliö kestää vuosikymmeniä, tarkastukset vähintään 10v välein (tarvittaessa ammattilaiset myös putsaavat sen).Jos ei mietitä kustannuksia niin öljy vs maalämpö. Miten tämä näkyy arjessa?

Öljyllä tankki täyteen kerran vuodessa vai tarviiko muutakin säätöä?

Maalämmöllä vehkeet päälle ja siinä se vai tarviiko hypätä pannuhuoneessa enemmänkin?

Maalämpöputket nyt teoriassa kestävät "ikuisesti" (ainakin sen yhden ihmisen eliniän) koska suomessa kohtuullisen harvoin on maanjäristyksiä tms. Toki ne putket voivat olla esim. pellossa tai järven pohjassakin.

Oikeasti kummassakin tavassa löytyy ns. liikkuvia osia jotka kyllä hajoavat ennemmin tai myöhemmin ja niitä joutuu uusimaan. Öljy nyt tietysti maksaa enempi kuin maasähkö, tosin maasähkössä alun investointi voi kestää jonkun aikaa maksaa itsensä takaisin.

Tässä esim. yksi opas (pdf): https://www.nibe.fi/Documents/haato_fi/NIBE MLP JA VPDIM OPAS 1137-1.PDF

Ehdottomana ykkösenä kaikki, mikä liittyy perustuksiin:Mitkä asiat olisivat top5 tarkistuslistalla käytettyä omakotitaloa ostaessa

- Salaojat. Toimivatko, ovatko riittävän syvällä eli alempana kuin antura. Monesti ovat tukossa ja liian ylhäällä.

- Sadevesijärjestelmän vedet tulee mennä omiin putkiin, ei salaojiin. Sadevesien ei missään nimessä tulisi mennä myöskään talon viereen.

- Perustusten viereinen maa-aines. Tulisi olla salaojasoraa.

- Ei kukkapenkkejä tai muuta kasvillisuutta perustusten lähellä tai varsinkaan perustuksissa kiinni. Moni tykkää laittaa liian lähelle tuijia ja puskia.

- Sokkelin patolevyt. Nämä saattavat puuttua melko uusissakin taloissa.

- Laatan alapuolinen maa-aines. Riittävän karkeaa soraa, joka estää kapillaarisen kosteuden nousun laattaan.

- Riittävä laatan alapuolinen lämmöneristys.

- Riittävä perustusten korkeus.

- Tontin muoto. Talo ei saa olla kuopassa. Eikä mielellään edes rinteessä tai täysin tasamaalla, vaan pieni kumpu on paras.

- Jos valesokkeli tai puukoolattu alapohja niin merkittävä riski ja jälleenmyynti vaikeaa. Vaikka olisikin toimiva.

- Mikäli tuulettuva alapohja eli rossipohja, niin riittävä tuuletusaukkojen määrä on erittäin tärkeää. Varsinkin uudemmissa, hyvin eristetyissä taloissa.

- Sokkelin maalin hilseilu, pinnoitteen irtoilu tai valkoinen kalkkihärmä viittaa kosteusongelmaan.

- Alaohjauspuun ja sokkelin yläpinnan välissä kosteuden siirtymisen katkaiseva bitumikaista. Ei siis puuta suoraan kiveä vasten.

- Tarkistetaan, että talo on suorassa eikä ole painunut.

- Katon yleiskunto. Jos tiilikatto, niin sammalta ei saisi olla ylenmäärin: katon pesu ja maalaus on kallista.

- Katon läpivientien tiiveys.

- Katon riittävä kaltevuus. Tämä ei usein ole ongelma.

- Kannattaa välttää monimutkaisia kattoja. Kaikenlaiset epäjatkuvuuskohdat ovat epäoptimaalisia. Lisäksi katon uusiminen on aikanaan kalliimpaa. Yksinkertainen harjakatto ilman ylimääräisiä ulkonemia jne on paras.

- Savupiipussa tulee olla hattu.

- Katon aluskatteen olemassaolo ja kunto.

- Riittävä tuuletusrako yläpohjan lämpöeristeen ja aluskatteen välissä. Tämä on yleinen puute vanhoissa taloissa. Joskus rakoa ei ole lainkaan, mikä on erittäin huono juttu. Tärkeä HUOM! Pelkkä rako ei riitä, virtausreitin pitää olla kauttaaltaan auki.

- Tuuletusrako aluskatteen ja vesikatteen välissä. Ei niin kriittinen (ehkä?), mutta tulisi olla olemassa.

- Talon päädyissä tuuletusritilät yläpohjaan.

- Riittävä tuuletusrako ulkoseinän verhoilun ja lämpöeristeen välissä. Tärkeä HUOM! Pelkkä rako ei riitä, virtausreitin pitää olla kauttaaltaan auki. Lisäksi hiiriverkko raon alaosassa, mutta tuskin on vanhoissa.

- Onko ulkoseinissä ja yläpohjassa höyrynsulut. Joskus höyrynsulku katkeaa 2-kerroksisessa talossa välipohjan kohdalla, mikä ei ole hyvä.

- Onko ulkoseinien (ja yläpohjan) höyrynsulkumuovien saumat teipattu. Ei oikein purkamatta voi todeta, mikäli omistaja ei itse osaa sanoa.

- Ikkunoiden pellityksen tulisi olla tehty niin, ettei sadevesi pääse valumaan verhoiluun.

- Mitä pidemmät räystäät, sen parempi.

- Jos yläpohjaan ei ole kulkua tarkastusta varten, niin joko vaadi jonkinlaisen kulkuluukun tekoa tai unohda talo. Liian iso sika säkissä ostettavaksi.

- Ilmanvaihdon tulisi olla koneellinen tulo ja poisto lämmön talteenotolla. Pelkkä poisto hukkaa energiaa, aiheuttaa vedon tunnetta ja repii epäpuhtauksia rakenteista. Painovoimainen on talvella kelvollinen, mutta kesällä ilma ei vaihdu ja kosteus ei tuuletu riittävästi.

- Ilmanvaihtoputkien tulisi olla lämpöeristetyt. Yläpohjaan voi mennä kurkkaamaan. Myös viemärin tuuletusputkessa tulee olla lämpöeristys.

- Märkätiloissa tulee olla kosteuseristys. Tuskin on, ellei rakennettu tai rempattu 2000 jälkeen.

- Märkätilojen lattian kaato tulee olla kunnossa. Kannattaa testata laajalta alueelta miten vesi valuu, ei pelkästään suihkun lattiakaivon välittömässä läheisyydessä.

- Kannattaa tarkistaa yleisesti, että lattiat ovat suorassa. Varsinkin yläkerta saattaa olla hieman notkolla.

- Jos jokin on merkitty piirustuksiin, se ei aina tarkoita että se olisi oikeasti olemassa. Varsinkaan vanhemmissa taloissa. Tarkista fyysisesti, jos mahdollista.

Sähkö on helpoin, mutta kallein.ja mikä olisi helpoin lämpöjärjestelmä talossa?

Viimeksi muokattu:

- Liittynyt

- 21.11.2016

- Viestejä

- 6 154

Vi**u tota Nordeaa. Danskesta ovat laittaneet jo toissaviikolla pyynnön toimittaa tarvittavat sitoumukset panttien siirtämiseksi jotta lainat saadaan siirrettyä. No, eivät ole saaneet aikaiseksi. Meidän homma seisoo sen takia, että heillä on ilmeisesti tehostettu toimintaa niin paljon, ettei kukaan kerkeä käsittelemään pakenevia asiakkaita. Dansken lainaneuvottelijan mukaan tämä homma kestää yleensä 2 päivää, mutta nyt saivat viikon jälkeen Nordealta ilmoituksen että "käsittelyssä ruuhkaa", toimittavat asiakirjoja sitä mukaa kun kerkeävät

Meillä on kaikki sovittuna ja allekirjoitettuna, nyt vaan odotetaan että Nordea viitsii ilmoittaa suostuvansa siirtämään pantit uudelle pankille, mutta kun sitä ei ole keretty vielä puolessatoista viikossa tekemään

Meillä on kaikki sovittuna ja allekirjoitettuna, nyt vaan odotetaan että Nordea viitsii ilmoittaa suostuvansa siirtämään pantit uudelle pankille, mutta kun sitä ei ole keretty vielä puolessatoista viikossa tekemään

Uutiset

-

Roccat-pelibrändi tiensä päässä – mallisto integroituu Turtle Beachin tarjontaan

19.4.2024 14:58

-

Live: io-techin Tekniikkapodcast (16/2024)

19.4.2024 14:18

-

Intelin Xeon 6 -prosessorit vuotojen kohteina

19.4.2024 02:56

-

Razerin uusi Firefly V2 Pro -pelihiirimatto vie RGB-valaistuksen uusiin ulottuvuuksiin

19.4.2024 02:30

-

Harrastajaprojektit pitävät 3dfx:n Voodoot hengissä

19.4.2024 01:36